作者:于博 宋筱筱蒋佳榛

事件描述

2023年9月15日,财政部公布1-8月财政数据:1-8月累计,全国一般公共预算收入15.18万亿,同比增长10%;全国一般公共预算支出17.14万亿,同比增长3.8%。

核心观点

1-8月财政收支呈现如下特点:1)财政收入仍有承压,地产税收降幅收窄,扣除留抵退税因素后,1-8月估算一般公共预算收入、国内增值税累计同比增速分别为-2.5%、5%;2)财政支出节奏加快,基建支出增速回升;3)土地交易仍低迷,1-8月全国政府性基金收入完成度为43.5%,政府性基金支出加快。

展望后续,财政支出进度或进一步加快。一方面专项债的提速发行将对后续基建投资提供有力支撑,另一方面再融资债有望重启发行,从而腾挪出更多财政支出空间。此外,新一批税费政策的延续优化有利于提高市场主体活力、从而带动经济及相关税收的增长。

目录

1、财政收入仍有承压,地产税收降幅收窄

2、财政支出节奏加快,基建支出增速回升

3、土地交易仍低迷,政府性基金支出加快

4、合理加快支出进度,税收优惠激发活力

以下是正文

财政收入仍有承压,地产税收降幅收窄

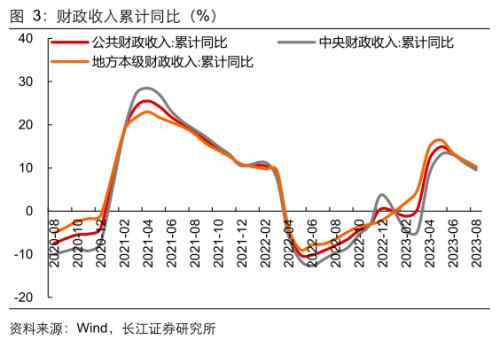

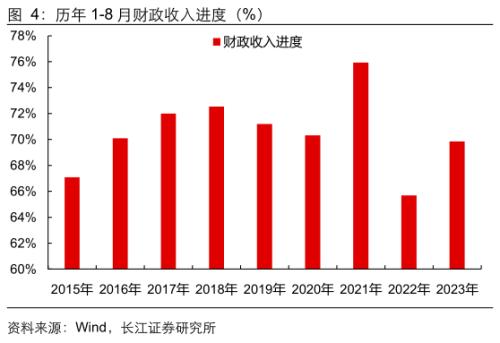

8月全国一般公共预算收入1.25万亿,同比增速转负至-4.4%,主要是税收收入同比增速进一步收窄至-2.6%;若扣除留抵退税因素影响,估算当月财政收入增速约为-7.8%,指向当前财政收入仍有较大承压。1-8月全国一般公共预算收入15.18万亿、同比+10%,扣除留抵退税因素后,估算累计增速约-2.5%。1-8月公共财政收入完成度为69.9%,低于过去5年均值水平(71.1%),其中8月单月收入完成度仅5.7%,低于往年同期水平。

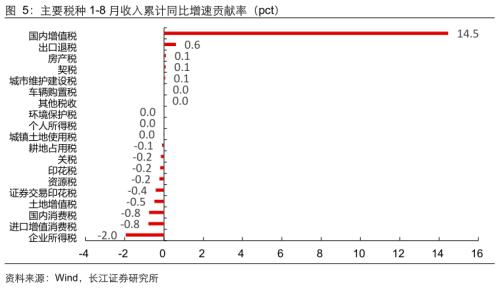

分税种来看:1-8月国内增值税4.83万亿、同比+70.7%,拉动财政收入14.5个pct,若扣除留抵退税因素影响,估算累计增速约5%、较上月下滑1.6个pct。1-8月企业所得税同比降幅进一步扩大至-7.6%,拖累财政收入2个pct,主要是受企业利润下滑影响,8月PPI环比数据已转正,后续企业生产经营有望随着PPI的回升、以及前期宏观政策效果的显现而逐步改善。1-8月地产类税种同比降幅较上月收窄0.8个pct至-4.6%,合计拖累财政收入0.4个pct,8月以来“认房不认贷”、“存量房贷利率下调”、“调整房贷首付比例”等优化措施相继落地,房地产销售、投资或将逐步趋于改善,地产类税种对财政收入的拖累作用亦将随着有所缓解。

财政支出节奏加快,基建支出增速回升

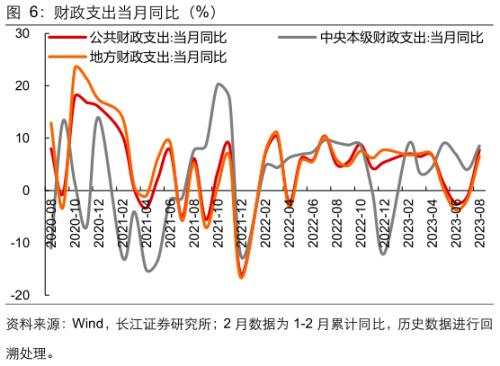

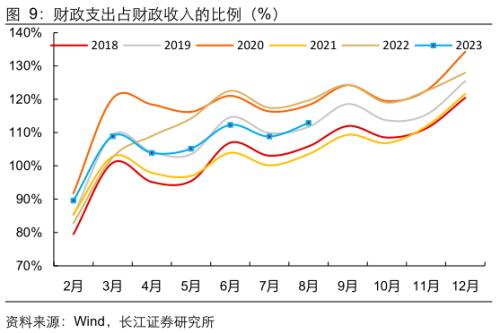

8月全国一般公共预算支出1.98万亿,同比+7.8%、较上月提升8.8个pct;1-8月全国一般公共预算支出17.14万亿,同比+3.8%、较上月提升0.5个pct;8月财政支出节奏明显加快。1-8月公共财政支出进度为62.3%,低于过去5年均值水平(63.3%),其中8月单月财政支出进度达7.2%、高于过去5年均值水平(6.8%);财政支出/财政收入为112.9%、高于过去5年均值水平(111.8%)。

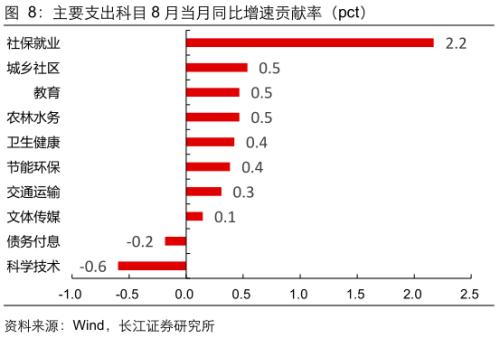

分项目来看:8月社保就业支出同比+15.7%、拉动财政支出增速2.2个pct,8月我国就业形势有所改善,但结构性矛盾仍较突出,稳定和扩大就业或仍是后续财政支出的重点方向。8月基建领域支出同比增速由负转正至7.4%,各分项支出均较上月有明显提升,与8月基建投资增速回升相印证。从支出占比来看,8月基建领域支出、债务付息支出占比分别回升2.3、0.9个pct至22.9%、5.4%,民生支出占比则回落1.5个pct至36.2%。

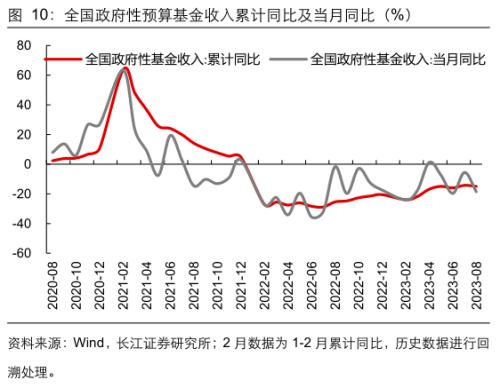

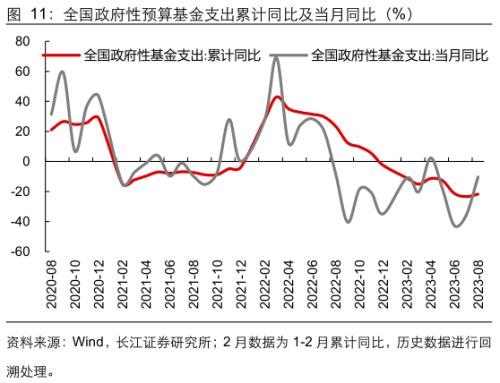

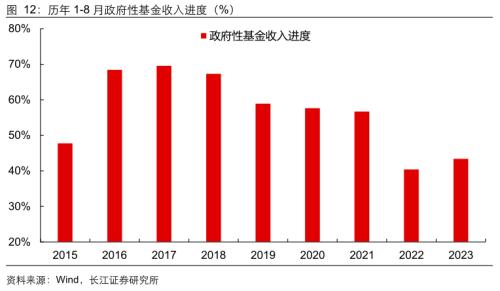

土地交易仍低迷,政府性基金支出加快

8月全国政府性基金收入5378亿,同比-18.5%、降幅较上月扩大13.1个pct,土地交易表现仍较低迷。1-8月全国政府性基金收入3.4万亿、同比-15%,累计收入完成度为43.5%、仅较去年同期水平快2.9个pct,距离全年预算目标仍有较大距离。8月全国政府性基金支出8071亿,同比-10.3%、降幅较上月收窄25.5个pct,或主要是因为8月新增专项债发行节奏加快,对政府性基金支出形成一定支撑。1-8月全国政府性基金支出5.72万亿、同比-21.7%,累计支出进度为48.5%、低于过去5年均值水平50.6%。

合理加快支出进度,税收优惠激发活力

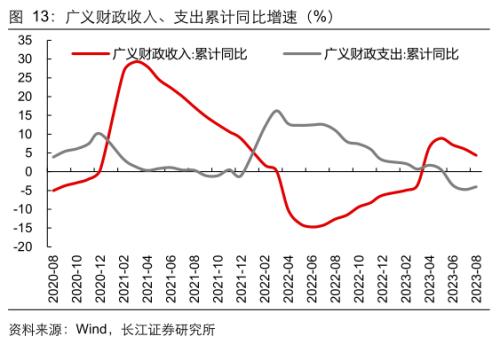

1-8月广义财政收入、支出同比增速分别回落1.6个pct至4.4%、回升0.8个pct至-4.0%;指向当前广义财政收入因房地产市场调整等影响受到较大拖累,但广义财政支出节奏近期有所加快,这也与此前财政部提出的“合理加快财政支出进度”等要求相适应。从支出端来看,我们预计后续财政支出进度将进一步加快。一方面,根据监管要求,新增专项债将在9月底前基本发行完毕、在10月底前基本使用完毕,三季度专项债的提速发行将对后续基建投资增速提供有力支撑。另一方面,根据“制定实施一揽子化债方案”的工作部署,再融资债有望在四季度重启发行,从而降低政府债务还本付息压力,为后续民生、基建等领域腾挪出更多财政支出空间。从收入端来看,8月以来,财政部再度延续、优化、完善了一批到期税费政策,短期内或对财政收入产生一定冲击,但长期来看将有利于提高市场主体活力、改善企业生产经营,从而带动经济和相关税收的增长。综合来看,我们认为后续财政支出力度不弱、仍有支撑。