拼多多将于美东时间08月25日盘前发布财报,2025Q2预计实现营收1031.96亿元,同比增加6.32%;预期每股收益12.3元,同比减少43.08%。

Q1财报核心回顾

1.1 财务表现

营收结构:总营收956.72亿元(约131.84亿美元),同比增长10%。其中:

在线营销服务收入487.22亿元(约67.14亿美元),同比+15%

交易服务收入469.50亿元(约64.70亿美元),同比+6%

利润承压:

归母净利润147.42亿元,同比下滑47%

Non-GAAP净利润169.16亿元,同比下滑45%

运营利润160.86亿元,同比下滑38%(Non-GAAP同比-36%)

现金流与储备:

经营活动净现金流155.17亿元(约21.38亿美元)

现金及等价物3645亿元(约502亿美元),环比增长9.9%

1.2 核心驱动与挑战

增长引擎:用户补贴及"千亿扶持"计划推动GMV增长,但导致营销费用激增(Q1支出334亿元,占总支出的86.4%)

隐忧:

营收增速降至10.2%(近三年最低)

海外业务Temu受关税政策影响收入确认滞后

Q2财报前瞻

2.1 机构预测共识

2.2 关键变量分析

积极因素:

Temu半托管模式降低平台运营成本,北美试点初见成效

国内"千亿扶持"计划优化商家生态,复购率提升至65%

风险预警:

美国关税新政(取消小额免税,征收90%关税)冲击Temu盈利能力

京东/淘宝低价竞争挤压主站市场份额

机构观点全景扫描

3.1 评级与目标价动态

整体分布:46家机构覆盖,买入评级占比78%(截至2025-08-21)

目标价区间:

3.2 代表性机构立场

期权信号

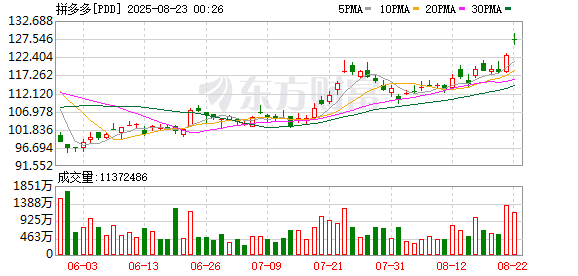

根据拼多多的期权持仓量来看,当前Put/Call持仓量持续下降,市场对财报展现乐观预期。

根据期权的业绩分析来看,近几次财报跌多涨少,本次期权显示财报后市场波动在±7.68%。

(文章来源:哈富证券)